Inversión privada en el sector eléctrico mexicano

La globalización, las crisis económicas y las políticas públicas adoptadas por los gobiernos fueron algunos de los factores que llevaron a países de la región a tomar el camino de la inversión privada.

La dicotomía entre este último concepto y su antagónico histórico mundial siguen provocando las más ríspidas discusiones.

Por Melissa Rodríguez.

1880 año en que se instalan los primeros focos en el zócalo capitalino.

Con el objetivo de conocer a detalle el panorama energético en México y América Latina, Constructor Eléctrico entrevistó, en las instalaciones de la Comisión Económica para América Latina y el Caribe (Cepal), en México, una de las sedes subregionales más importantes, al ingeniero Víctor Hugo Ventura Ruíz, jefe del Área de Energía y Recursos Naturales.

Con el objetivo de conocer a detalle el panorama energético en México y América Latina, Constructor Eléctrico entrevistó, en las instalaciones de la Comisión Económica para América Latina y el Caribe (Cepal), en México, una de las sedes subregionales más importantes, al ingeniero Víctor Hugo Ventura Ruíz, jefe del Área de Energía y Recursos Naturales.

A su vez, y debido a la importancia de la industria eléctrica y las especulaciones sobre la privatización del sector en el país, también abordó a la doctora María Teresa Sánchez, investigadora titular del Departamento de Geografía Económica del Instituto de Geografía de la Universidad Nacional Autónoma de México (UNAM), quien enmarca los antecedentes históricos del sector y analiza el reciente contexto que se vive en el país.

Antecedentes

De acuerdo con la memoria política denominada “La Nacionalización de la Industria Eléctrica”, presentada por el Instituto Nacional de Estudios Políticos, desde sus inicios, a fines del siglo XIX y principios del XX, el sector eléctrico impactó en el ámbito económico y en los procesos de producción de las primeras grandes empresas que se situaron en México.

La introducción de la iluminación eléctrica en las minas redujo la cantidad de accidentes, aumentó la productividad e incrementó la jornada de trabajo. También modificó la vida rural: los habitantes de las ciudades fueron transformando sus costumbres.

Del mismo modo exhibe que en 1879 se instaló la primera planta termoeléctrica en la ciudad de León, Guanajuato, y en 1880 fueron colocados los primeros focos en el zócalo de la Ciudad de México. Para 1900 la capacidad de generación de electricidad instalada en México era de 22.3 mil KW, de los cuales el 44 por ciento correspondía a plantas construidas por fábricas textiles.

Entre 1887 y 1911 se fundaron 199 empresas de luz, de forma que cada ciudad tenía su propia compañía eléctrica. Al poco tiempo, estas empresas se consolidaron como monopolios regionales, la mayoría extranjeros, ya que las empresas nacionales participaban con el 2 por ciento del capital asociado. Sin embargo no existía ningún organismo que regulara a las empresas, por lo que cada una operaba bajo sus propios ciclos y frecuencias, determina el documento.

Paralelamente, el 10 de septiembre de 1902 en Toronto, Canadá, se creó la empresa Mexican Light and Power Company Ltd. (Luz y Fuerza) con capital anglocanadiense e inició sus operaciones en las principales zonas mineras del centro del país. La inversión de 12 millones de dólares fue una de las más grandes de la época.

De este modo, durante el régimen de Porfirio Díaz, las concesiones a las empresas eléctricas privadas permitieron que la inversión extranjera consolidara la economía nacional.

Hacia 1937, según la doctora María Sánchez, México tenía 18.3 millones de habitantes y solamente tres empresas ofrecían el servicio de energía eléctrica a siete millones de habitantes. La oferta no satisfacía a la demanda. Las interrupciones en el servicio eran constantes y las tarifas muy elevadas.

Aunado a esto, las compañías eléctricas se dedicaban principalmente a suministrar energía a los mercados urbanos sin contemplar las poblaciones rurales, donde habitaba el 67 por ciento de la población.

Ante estos hechos, y con el propósito de construir plantas generadoras para satisfacer la demanda existente, el presidente Lázaro Cárdenas decretó en 1937 la constitución formal de la Comisión Federal de Electricidad (CFE), dependencia que se encargaría de regular el sistema nacional de electrificación y ejecutar obras relacionadas con la generación, transmisión y distribución eléctrica, indica la doctora María Sánchez.

Por último, el documento señala que con una menor participación de la inversión privada extranjera y con la CFE, como unidad máxima de electricidad, finalmente, en 1960, durante la administración del presidente Adolfo López Mateos, dio inicio el proceso de nacionalización de la Industria Eléctrica, de acuerdo con la premisa de que el suministro de energía, como un servicio público, no debía ser prestado por compañías extranjeras.

La doctora señala que el cambio, que se dio entre la nacionalización y la empresa privada, fue el de buscar una planeación del servicio eléctrico y no solamente utilizar las hidroeléctricas, en aquel entonces, la única fuente energética que había sido explotada.

Auge petrolero

El petróleo de México se dio a conocer en el mundo cuando la subida de los precios lo volvió rentable y atractivo. En aquel momento era importante para los países consumidores tener disponible el recurso en zonas no-OPEP, es decir, en sitios donde no estaba permitida la exportación del petróleo.

Así es como entre 1977 y 1981 se produjo la “petrolización económica”, durante la cual las reservas de hidrocarburos fueron multiplicadas más de diez veces y la producción, dos veces y media, logrando que México formara parte del mercado petrolero internacional en el que había estado ausente desde la nacionalización de la industria eléctrica, explica la doctora María Sánchez.

Este avance permitió construir la Refinería de Tula, en su momento la más importante del país; la Refinería de Cadereyta en el norte del país, con una presencia industrial muy importante, y la refinería de Salina Cruz, que abastecía de energía a toda la costa del pacifico mexicano.

Crisis económica

Uno de los eventos que redireccionó el rumbo de la economía, incluyendo a todo el sector energético, fue la crisis monetaria que se vivió en México a principios de la década de 1980.

De acuerdo con el ingeniero Víctor Ventura, la brecha económica tuvo diferentes magnitudes en la región. Después del auge petrolero, en donde el país logró impulsar la industria, la caída de los precios del petróleo y la deuda externa llevó a la nación a realizar una reestructuración de un modelo económico que elevara la eficiencia competitiva con otras regiones, no sólo a través del sector eléctrico, sino con la industria en general.

El documento “Energía y Desarrollo Sustentable en América Latina y el Caribe”, realizado por Cepal, indica que la crisis económica que afectó a Latinoamérica durante la década de 1980 y, en particular, el endeudamiento externo de México fueron factores decisivos para impulsar diversas reformas financieras que en términos generales se adecuaran a la orientación neoliberal que la región estaba adoptando.

El caso de México no fue aislado. La doctora María Sánchez explica que, a nivel internacional esto se dio en toda América Latina. “Los acuerdos que hicieron los países con el Fondo Monetario Internacional (FMI) para negociar las deudas provocaron que los gobiernos redujeran el gasto público, eliminaran subsidios a productos y servicios básicos; además de limitar la capacidad económica del estado para invertir en infraestructura. Por lo que se tuvo que recurrir a la inversión privada y al financiamiento externo”.

Cabe señalar que en ese momento de la crisis económica también cambió el papel de las empresas energéticas en cuanto a su participación en las aportaciones fiscales al estado, limitando su capacidad de inversión.

De acuerdo al documento realizado por la Cepal, el proceso de reestructuración económica de América Latina después de la crisis implicó una redefinición de los roles del Estado en función de la coordinación de los recursos de los países, lo que repercutió directamente en el sector eléctrico.

El nuevo modelo motivó una división del trabajo entre la nación y el sector privado extranjero. El Estado, dentro de este nuevo modelo, pasó a desempeñar una función preponderantemente supletoria o subsidiaria respecto de la actividad privada, y asimismo se hizo cargo de las tareas de control y regulación.

| Reformas y cambios en las modalidades de integración en el sector eléctrico energético | ||

| Fases | Características | Estrategia política |

| Prerreforma | Comercio focalizado en el aprovechamiento de ventajas comparativas y eventuales obras públicas comunes | Acuerdos o tratados entre estados |

| Restricción a la inversión extranjera directa | Reducción parcial de las barreras | |

| Participación privada pasiva | ||

| Reforma | Liberación del comercio y apertura a la inversión extranjera directa | Reducción general de barreras arancelarias y no arancelarias |

| Retiro del estado | ||

| Arancel externo común | ||

| Inserción de la actividad privada | ||

| Transición | Intensificación del comercio | Participación privada activa |

| Vínculos físicos fuertes a través de obras de infraestructura | Inducción a la eliminación de barreras | |

| Negociación externa común en bloque | ||

| Posreforma | Unificación de mercados de bienes y servicios de trabajo | Eliminación de barreras |

| Política macroeconómica y financiera común | ||

| Fuente: Cepal | ||

Globalización

Aunada a la reestructuración del modelo económico de México, durante la crisis de 1980, la globalización en la industria eléctrica impulsó un cambio mercantil a nivel estatal, una fuerte expansión en los flujos y la movilidad internacional de capital.

“Dada la apertura de la economía a través de la presencia de otras sociedades, y cadenas de valor extranjeras, las empresas públicas se vieron sometidas a la competencia, por lo que buscaron su propio método de supervivencia. Es así como el país tuvo que unirse al mercado emergente, cuyos primeros cambios en la industria eléctrica cimentaron la apertura de una descentralización mixta”, explica la doctora María Sánchez.

Privatización

“Al igual que otros servicios públicos (como las telecomunicaciones, la distribución de gas, agua, y el transporte en América Latina), el sector eléctrico estaba tradicionalmente consignado a monopolios de propiedad estatal”, comenta el ingeniero Víctor Ventura.

Este modelo cambió rápidamente durante la década de 1990 cuando la mayoría de los países de la región fusionaron la privatización de los activos estatales a través de una reforma regulatoria, cuyos principales rasgos fueron:

1. La separación de los segmentos de la cadena productiva (generación, transmisión y distribución)

2. La competencia en el segmento de la generación sujeta a un despacho centralizado

3. La transmisión y distribución regulada concesionadas a operadores privados

4. El libre acceso, no discriminatorio, a las líneas de transmisión eléctrica

5. La obligación para las distribuidoras de abastecer su área de concesión

6. Un sistema de precios para la generación y transmisión basado en los costos marginales

Fuente: Cepal

Todas estas reformas estaban orientadas a introducir principios de competencia en el sector eléctrico, particularmente en el segmento de generación.

Según el ingeniero Víctor Ventura, la entrada de la inversión privada a México se impulsó a raíz del agotamiento del modelo de desarrollo estatal que figuraba en el país a finales de 1980, en el que el sector eléctrico entró en crisis por un alto endeudamiento y la poca capacidad para recaudar fondos por medio de las tarifas, ya fuese porque se vendía muy barata la energía o por una gestión ineficiente del sector eléctrico.

“Por ejemplo, durante el sexenio de Ernesto Zedillo Ponce de León el precio del petróleo estaba alrededor de 10 dólares por barril, de modo que en ese momento no había inversión, por lo que se debía de buscar que la demanda no creciera más que la oferta. Esa fue la coyuntura que permitió que entrara en ese momento la figura de productor independiente”, explica el ingeniero Víctor Ventura.

A raíz de las reformas eléctricas que se hicieron en la década de 1990, y con la figura del generador independiente, se creó la Comisión Reguladora de Energía y se le dio autonomía de gestión para que ésta fuera la que administrara los permisos que se otorgaran para la construcción de centrales eléctricas, en todas las modalidades permitidas, y, paralelamente, para abrir también la línea de distribución y construcción.

Por otro lado, la doctora María Sánchez explica que, a raíz de la crisis económica que se vivía, México no contaba con la capacidad de financiar en su totalidad al sector eléctrico nacional, lo que significó un motivo para que la nación se apoyara de la inversión privada, de modo que emergió el mecanismo de Proyectos de Impacto Diferido en el Registro del Gasto (Pidiregas), con el cual México obtuvo los recursos necesarios para invertir en nueva infraestructura a través de la colaboración de empresas privadas.

“El gobierno mexicano tenía pensado emplear el mecanismo por un periodo corto, ya que se planeaba realizar una reforma energética, sin embargo, se tomó mucho tiempo en realizar la reforma, y la deuda con los Pidiregas creció”, comenta la doctora María Sánchez.

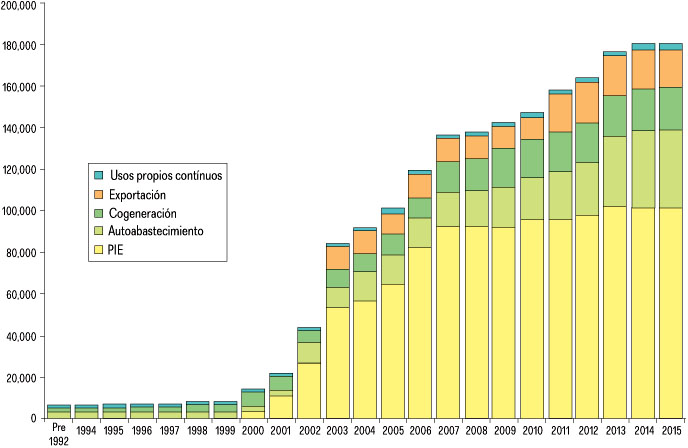

Áreas de participación de la inversión privada

En 1992 se reestructura la Ley del Servicio Público de Energía Eléctrica y se establecen las especificidades propias de las cadenas productivas eléctricas privadas.

a) Productores independientes de energía (productores externos de energía).- Empresas extranjeras que reciben permisos en México para construir centrales eléctricas de ciclo combinado utilizando gas natural y que tienen la capacidad más grande de generación. (Posteriormente a los permisos emitidos en 1997 la primera central eléctrica comenzó a funcionar en 2000).

b) Autoabastecimiento.- Permiso para que una empresa pública o privada tenga la posibilidad de generar energía para su propio consumo. Esta práctica fue autorizada desde 1982 para evitar el paro de procesos productivos en empresas con exigencias eléctricas voluminosas

c) Cogeneración.- Autorizada también en el año de 1982, se concentra en la producción de energía a través de mecanismos propios de la empresa

d) Importación de energía eléctrica.- Dependencia del enlace de interconexión con los sistemas eléctricos de California, Estados Unidos. Esta práctica también evita la inversión en infraestructura eléctrica en el territorio nacional

e) Exportación de energía eléctrica.- Durante el sexenio del presidente Felipe Calderón Hinojosa se inició el proyecto de interconexión eléctrica México–Guatemala, por medio del cual CFE exporta 120 megawatts (MW)

El modelo que escogió México fue una alianza público-privada, en la cual CFE pone la transmisión, el transporte, y se le da toda la facilidad al sector privado para el desarrollo del proyecto.

Fuente: doctora María Teresa Sánchez Salazar

Fuente: CRE (2012) Estadísticas. Electricidad (http://www.cre.gob.mx/). Consulta: 02/05/12 Fuente: CRE (2012) Estadísticas. Electricidad (http://www.cre.gob.mx/). Consulta: 02/05/12 |

Actualidad

Según el documento “Régimen Fiscal de Pemex: Situación actual y Propuesta de Reforma”, uno de los problemas sistemáticos más importantes de la economía mexicana es la deficiencia en los sistemas de recaudación tributaria del Gobierno Federal. Por lo que la insuficiencia del cobro correspondiente de impuestos a las empresas privadas ha contribuido a que compañías como Pemex y CFE debiliten su situación financiera frente a la modernización y ascendencia de los proyectos de inversión y objetivos estatales.

De los países que pertenecen a la Organización para la Cooperación y el Desarrollo Económico (OCDE), México es uno de los países con menos captación fiscal en comparación con el Producto Interno Bruto (PIB).

Según la doctora María Teresa, “desde la época del presidente Adolfo López Portillo ya se hablaba de un déficit fiscal, provocado en mayor parte por la mínima regulación pública a la que están sometidos los grandes corporativos y empresas privadas”.

En la actualidad, el Congreso discute la realización de una reforma hacendaria con el fin de reglamentar el pago de impuestos y el destino estatal de los ingresos económicos, además de proponer una legislación que incremente la autonomía de gestión de las empresas eléctricoenergéticas públicas, de forma que éstas reinviertan las utilidades derivadas de la venta de sus productos en infraestructura, sistemas de transmisión, mantenimiento y modernización tecnológica.

“En el momento en el que el estado empiece a ampliar la carga fiscal de las empresas privadas dejará de obtenerlas directamente de las empresas públicas que le quedan, fundamentalmente las energéticas”, comenta la doctora María Sánchez.

Asimismo, la doctora explica que “las ventajas de la inversión privada no son visibles porque CFE está dejando de producir energía para que las empresas privadas tengan la oportunidad de hacerlo y sean ellas quienes revendan la electricidad, con lo cual aumenta el costo de energía”.

|

“Tenemos vasta riqueza en cuanto a generación de electricidad y es la única posibilidad que le queda a la nación para impulsar su economía”,

doctora María Teresa Sánchez |

En el caso de la minería, por ejemplo, México tiene más de 280 proyectos de exploración, desarrollo y producción de empresas canadienses; sin embargo, sólo se pagan derechos por la superficie concesionada, de forma que no se recibe una retribución por el mineral o el volumen extraído.

“El problema no es la inversión privada, sino las condiciones en las que se otorgan los permisos, pues se pierde cualquier beneficio económico que pudiese existir para el país. La base de todo está en la manera de legislar y en las contradicciones que hay entre las distintas secretarías de gobierno que legislan sobre un mismo territorio”, concluye la doctora María Sánchez.

El ingeniero Víctor Ventura comenta que la inversión privada ha sido un complemento para la industria eléctrica en México, de forma que la privatización debe verse desde una mejor óptica para tener noción y cuantificar todos los beneficios. “Además debe entenderse que la sinergia entre sector privado y público debe consolidarse ante el reto eléctrico que se avecina en México durante la próxima década”, agrega.

La demanda eléctrica crecerá entre un 3 y 5 por ciento, por lo que la capacidad instalada tendrá que aumentar a 85 MV y la mitad de esta estimación deberá conseguirse en el sexenio de Enrique Peña Nieto.

Inversión privada a futuro

Para finalizar, el ingeniero Víctor Ventura reveló que la industria eléctrica requiere muchos cambios tecnológicos en un sector que se caracteriza por una gran capacidad de adaptación.

Para las próximas décadas los sectores eléctricos de América Latina necesitarán realizar diversas inversiones para expandir su infraestructura y, de igual manera, ampliar los servicios para que se cubran las necesidades imperantes de cada país. Cepal estima que la región requerirá invertir 404 mil millones de dólares en generación y 313 mil millones en transmisión y distribución eléctrica hasta el año 2035.

En el aspecto del desarrollo eléctrico, el ingeniero Víctor Ventura explica que las empresas transnacionales tienen un peso importante en la mayoría de los mercados latinos. Sin embargo, no dominan completamente la industria. Debido a esto la inversión destinada a expandir el sector eléctrico, como se menciona con anterioridad, es una responsabilidad compartida entre ambos sectores.

“Tan importante es la coexistencia de ambos sistemas, actualmente registrados, que las nueve principales transnacionales en América Latina no llegan al 16 por ciento de la capacidad instalada en la región, por lo que su grado de concentración es menor al de las telecomunicaciones o la industria automotriz, finaliza el ingeniero.

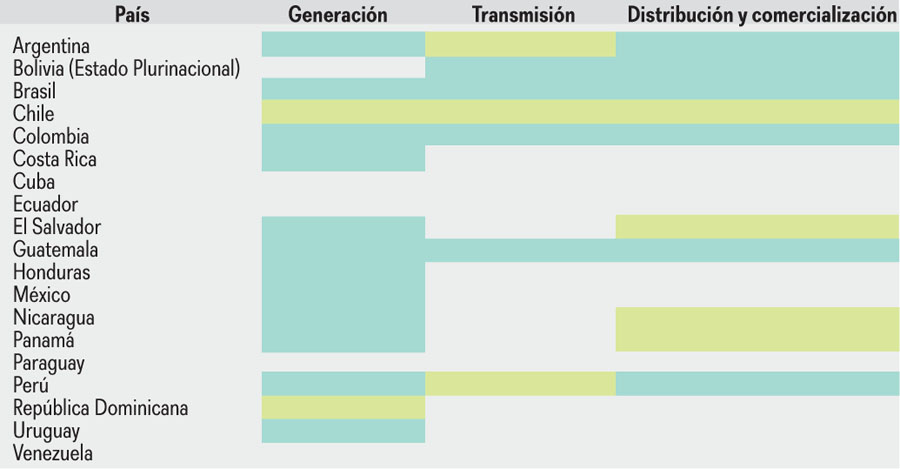

Panorama general en América Latina

De acuerdo con la Cepal, como resultado del proceso privatizador en América Latina en la década de 1990, el sector eléctrico quedó integrado por un marco corporativo mixto, dividido por empresas privadas, en su mayoría transnacionales, y empresas de capital privado nacional, es decir, filiales de grandes asociaciones y productores eléctricos estatales.

La distribución de los mercados eléctricos, entre empresas públicas y privadas, no ha variado de forma sustancial en los últimos años y tampoco hay prospectivas de que esto cambie. Aunque no se esperan nuevas nacionalizaciones ni privatizaciones de empresas eléctricas, últimamente se ha observado un incremento de la inversión privada en los mercados de algunos países de la región.

En los últimos años, buena parte de los países pertenecientes a la Comisión de Integración Energética Nacional (CIER) han experimentado cambios que obedecen a distintos enfoques respecto de la necesidad de superar las dificultades preexistentes en sistemas que se caracterizan, en general, por la elevada participación de la generación hidráulica, altas tasas de crecimiento de la demanda, objetivos de autoabastecimiento, posibilidades de acceso a nuevas fuentes de energía no convencionales y riesgos de falta de abastecimiento durante las sequías.

A lo anterior se sumó el alto valor de los hidrocarburos y su impacto en los precios de la electricidad, lo que llevó a autoridades energéticas a asumir un papel activo en la planificación y regulación para el aseguramiento a largo plazo de la expansión del sistema.

En Ecuador la Constitución dispone que el Estado asuma el control total sobre los sectores estratégicos (administración, regulación, control y gestión) y la responsabilidad en la prestación de los servicios públicos a través de sus empresas.

Por medio de las reformas impulsadas por el Gobierno boliviano en el sector eléctrico, desde 2008, se han introducido reformas que retoman la participación del estado en el sector eléctrico mediante la inclusión de la Empresa Nacional de Electricidad Bolivia (ENDE), participando en los tres sectores de la actividad de electricidad.

Por lo que se autoriza la formación de una economía mixta, estableciendo un escenario donde el Estado boliviano participa con cerca del 72 por ciento del segmento de generación, constituyéndose, en gran medida, como responsable de la seguridad del abastecimiento de la energía eléctrica.

Mientras tanto, el esquema jurídico de empresa única, integrada verticalmente, rige actualmente el sector eléctrico en Paraguay. En Uruguay, paralelamente, existe una empresa estatal, integrada verticalmente, que ejecuta la mayor parte de las actividades del sector, pero la regulación ha creado un mercado mayorista y permite la participación de generadores privados en el mercado.

América Latina (principales economías): participación pública o privada en el sector eléctrico 2011

Fuente: Cepal |

En este contexto, en estos dos últimos años, Uruguay ha visto incrementada su capacidad de generación por la participación de empresas privadas con proyectos de Energías Renovables (eólica y biomasa).

En el caso de Argentina, a partir de 2002, las autoridades han establecido diversos mecanismos para fomentar la construcción de centrales de generación a partir de fondos públicos o público-privados.

Brasil ha creado el llamado Ambiente de Comercialización Regulado en el que los distribuidores realizan contratos con los generadores, en el marco de licitaciones o subastas organizadas por las autoridades públicas del sector.

Para la expansión de la generación hidroeléctrica, que en parte se dará por la ejecución de enormes proyectos en la región Norte del país, existe una planificación centralizada, realizada por la Empresa de Pesquisa Energética (EPE), que determina qué centrales hidráulicas serán concedidas en esas subastas a los oferentes que requieran un menor precio por la energía generada.

Chile y Perú también han modificado su marco regulatorio. En ambos casos, la principal modificación ha radicado en el pasaje de precios regulados para los contratos a precios determinados libremente como resultado de licitaciones, sujetos a topes superiores regulados.

En Colombia ha tenido lugar un cambio en el procedimiento para la atribución de generadores de una remuneración a la capacidad de generación.

A partir de diciembre de 2006 se crearon las Obligaciones de Energía Firme (OEF), por las que el sistema remunera en un mecanismo de largo plazo, mediante un Cargo por Confiabilidad, la capacidad de generación firme durante condiciones críticas de abastecimiento.

Por otro lado, empresas eléctricas de Europa, Estados Unidos y Japón, dado el crecimiento de la demanda eléctrica en el mundo, buscan la manera de aumentar su participación en los mercados emergentes de América Latina, en general son países con mayor apertura a la inversión extranjera, por lo que casi todas las empresas transnacionales tienen inversiones en la región, indica la Cepal.

——————————————————————————————————————————————————-